炫多配资

炫多配资

1.铝行业

1.1行业简介:

铝行业是国家重要的基础产业,产业链涵盖铝土矿开采、氧化铝冶炼、电解铝生产及铝加工,与交通、建筑、电力、机械制造、航空航天、电子电器、包装等行业密切相关。

铝不仅是各国制造业发展的主要工业金属原材料,更是高新技术发展和国防建设的重要支撑材料,是仅次于钢铁的第二大金属材料。其发展与宏观经济、能源结构、环保政策等密切相关。

铝产品具有轻质、耐用、金属稳定性好以及可循环回收再利用的特点,在汽车轻量化、光伏组件、充电桩及储能设备、家具等新兴领域广泛运用。

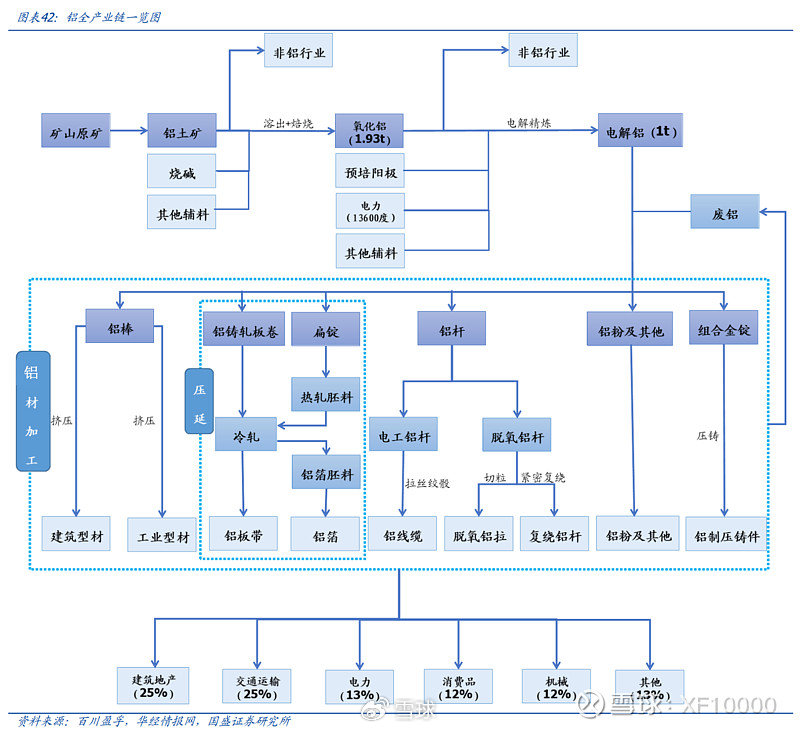

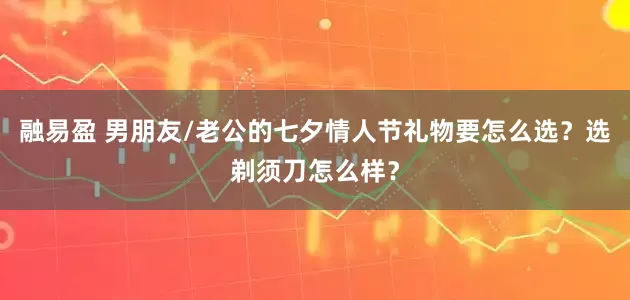

铝的产业链如下图:

1.2行业整体增长情况

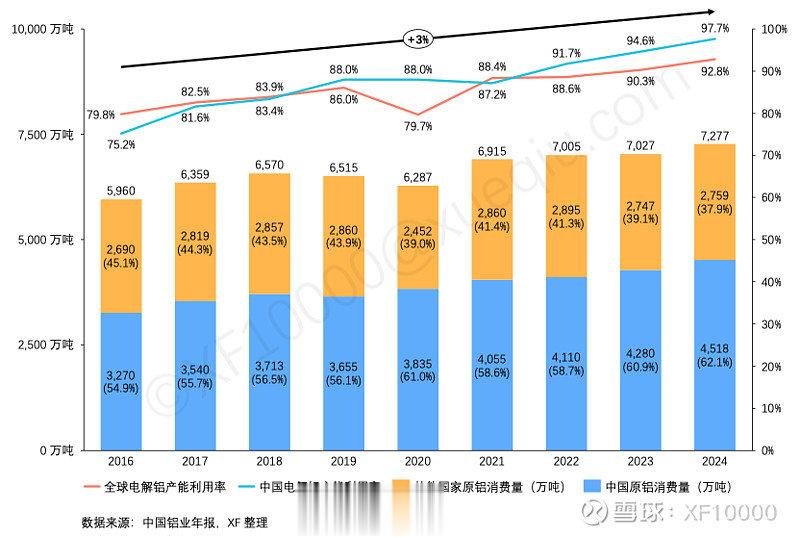

过去10年全球电解铝消费量从6000万吨增长到了7277万吨,年化增速3%。去年全球电解铝的产能利用率为92.8%,我国甚至达到了97.7%。

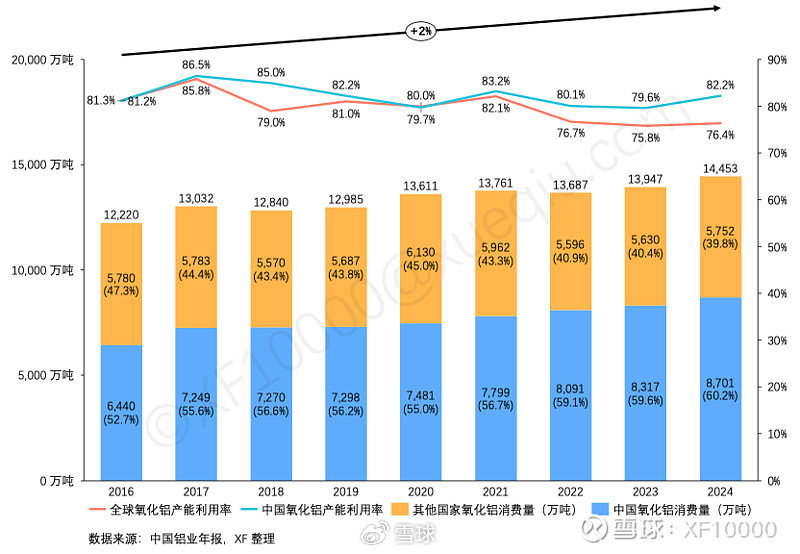

其原材料氧化铝的消费量从1.2亿吨增长到了1.4亿多吨,年化增速2%,稍慢于电解铝。全球产能利用率过去三年都只在76%左右。

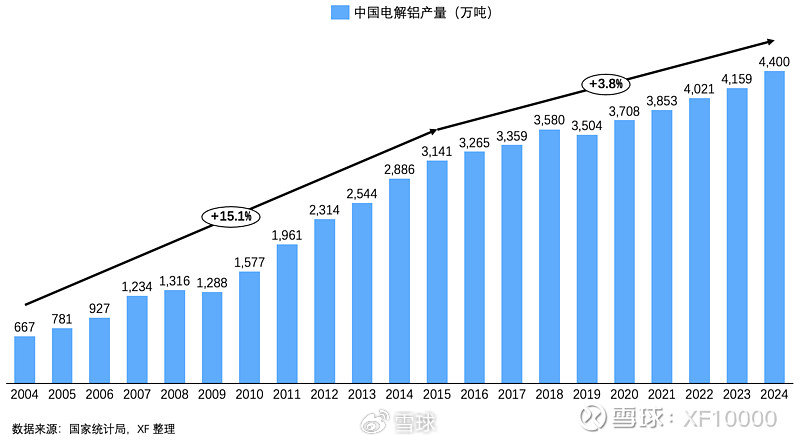

我国过去20年的电解铝产量可以明确分为两个阶段:前十年,加入WTO后随着需求大幅增长而快速增长;后十年,供给侧改革,能耗、排放、产能等约束下放慢脚步,现在已经触及产能天花板。

1.3行业总体盈利能力

1.3.1全球和铝行业上市公司整体营收过去10年营收增涨了200%+;单看我国的话,是110%+。毛利率国内公司的提升更明显一些,从个位数提升到了12%-15%,虽然相对全球总体看还落后,但在退出落后产能、调整产品结构后,我们的产品开始向更高毛利率端靠近了。

而从营业利润率来看,国内已经超越全球总体,去年达到了双位数字,大概是我们的技术提高、运营效率提升带来的?

1.3.2从投资回报率来看,在供给侧改革、推动能耗双控等政策后,我国铝行业整体ROIC/ROE都得到了明显的提升,疫情后比全球整体表现得更稳定,近三年投资回报率已经优于全球整体。

1.4为实现增长所进行的投资

1.4.1如前面产业链的示意图所示,在铝行业里开展业务,主要投资开发铝土矿,投资氧化铝产能,投资消耗巨大的电力的电解铝产能,以及后续的铝材加工产能。

过去十年全球总体看,铝行业资本支出与折旧摊销的比值一致在下降趋势中。考虑到通胀等因素,2020年后全球铝行业的扩张性资本支出基本没有。而我国进过供给侧改革后,近几年开始有所反弹,资本支出依然低于折旧摊销。

我国受制于产能约束,全球其他地区则大概是受制于能源约束和对经济的预期?

1.5行业经营风险

1.5.1铝作为各国制造业发展的主要工业金属原材料,其发展与宏观经济、能源结构、环保政策等密切相关。过去西方对俄铝的制裁、欧洲能源的缺口、我国供给侧的改革、需求结构的变化比如新能源车的大幅增长带来的更高的轻量化要求,以至于几内亚的雨季变化都曾造成供需的变化而带来铝价、成本的大幅波动。

比如欧洲能源危机就造成欧洲最大的铝冶炼厂法国Dunkerque铝厂在2022年就因为电力价格飙升而减产22%。

信达证券曾对电解铝过去20年的变化做过复盘炫多配资,直接引用在下面:

过去相关企业的资产负债率一直处于比较高的位置。随着我国的供给侧改革,经营的改善,国内企业资产负债率在过去十年大幅下降,从而带动了全球整体的下降。

在经过供给侧改革,以及持续的负债削减后,当前国内铝行业内企业的经营整体看变得安全了。

2.竞争状况

2.1产能分布和主要企业:经过多年发展,我国电解铝产能产量已经占据全球6成左右的比例。

2023年全球前十五大电解铝生产企业产量为4535万吨,占全球总产量的64%。其中中国企业占据了七个席位,包括中铝、宏桥、信发、国电投、东方希望、酒钢和神火,产量共计2613万吨,占全球总量的37%。

2.2盈利关键

2.2.1成本构成

按照民生证券对山东地区电解铝生产成本构成的测算,氧化铝和电力占据最大比例:生产一吨电解铝大概消耗1.9吨多的氧化铝和13500多度的电。

2.2.2氧化铝供给情况

2.2.2.1近两年间氧化铝价格受地缘政治、限产政策、原材料成本及下游需求变化多重因素驱动,出现了多次波动:

2.2.2.2长期来看,随着国内外新产能投产与矿石供应扰动缓解,氧化铝产量将逐步释放,叠加需求端电解铝产能天花板迫近,氧化铝需求增长空间有限,氧化铝将逐步走入相对过剩局面。中国铝2024年的年报里也有提及:“2025年国内氧化铝将迎来新建项目投运的又一个高峰,预计新增产能1,030万吨/年(增长超过11%)。总体来看,2025年氧化铝市场供应增速将高于需求增速,国内氧化铝基本面预计将由短缺向过剩转变。”国内氧化铝已经从去年年底的高价尖峰位置回落到3000元/吨左右的低价水平。

2.2.3行业内电力成本情况:

在氧化铝供给过剩预期下,电力成本成为了决定电解铝企业竞争力的关键因素。

我国电价一直处于全球偏低的位置,电解铝相对于高电价的欧美国家具备相当的成本优势:

而从国内来看,位于煤炭产地且有自备电厂配套局域网的电解铝企业最具竞争优势,具有谈判议价能力且采用直购电的电解铝企业也具有相对竞争优势:

在国家有序向具有资源、清洁能源优势及环境承载能力的地区,尤其是向具有清洁水电优势的西南地区转移电解铝产能的政策推动下,已经有大量产能转移到新疆和云南,以利用当地廉价的火电和水电资源。

2.2.4电解铝价格变化情况

从数据的历史变化上能看到,电解铝的价格在2021年跃升一台阶后,再也没有回去。

铝价在21年后上一个台阶的原因让Deepseek总结了一下:

1.2021年,

-流动性宽松:全球央行放水刺激市场投机。

-绿色转型加速:新能源汽车、光伏等领域需求增长。

-能源危机:海外天然气价格飙升导致欧洲电解铝减产。

-产能天花板:中国电解铝核定产能触及4500万吨上限,供应弹性受限。

-能源结构转型:云南水电依赖导致季节性限产,成本区域分化。

-新兴需求爆发:新能源汽车(耗铝量+80万吨/年)、光伏(耗铝362万吨/年)、特高压电网投资拉动消费。

从上图可以看到,电解铝价格中枢35%的涨幅远高于氧化铝同时期13%的涨幅,所以很显然电解铝的价格主要是在供给受限情况之下,被需求的增长推动的。

在氧化铝供给预期过剩,电力成为成本决定性因素的情况下,对国内来说,山东作为产能大省,电价又相对较高的地区,其边际成本决定了国内铝行业的盈亏平衡点位置,在供需维持当前状态的情况下,大概会成为电解铝价格的支撑点。

电解铝价格在19000-20000左右的时候,山东外购电电解铝产能才能实现盈利

2.2.5需求增长点

过往建筑用铝是需求的最大来源。但随着房地产行业的快速下滑,该需求占比也大幅萎缩。但有以下增长点弥补需求缺口并带来增量(摘自中国铝业年报):

1.利用铝轻质、耐用及金属稳定性好的特点,汽车、高铁、飞机和桥梁等领域的主体架构产品逐步推广以铝代钢;

2.利用铝可循环回收再利用的特点,家具、包装等消费品领域的铝制品应用逐步得到推广;

3.利用铝的导电性能及经济价值等特点,输配电的电线电缆和电子3C产业的铝应用不断拓展。

4.此外,航空产业发展带来铝中厚板、铝车身板增长,可再生能源的快速发展带动光伏组件、轻量化新能源车、货运车辆及充电桩设备等用铝材料增长。

5.新兴领域和个性化需求,如铝空电池、纳米陶瓷铝等铝产品的产业化,也将成为铝的消费增长点。

具体来看,2024年,国内新能源汽车、光伏、电网、家电以及出口等领域带来的铝需求不断增长,抵消房地产的低迷,全年铝消费量4,518万吨,较上年增加5.6%,占全球消费量的62.1%。

申万宏源对国内铝材需求占比做了个总结和预测如下(含再生铝和进口铝):

2.2.6供给增量来源

2.2.6.1再生铝

在电解铝产能天花板约束下,再生铝将是未来国内主要的铝供应增量,根据《有色金属行业碳达峰行动方案》,到2025年,我国再生铝产量目标将达到1150万吨;我国也自2017年严控洋垃圾进口后,2024年10月24日再次放松了铝进口的管制——六部门发布公告,符合要求的再生铜铝原料可自由进口

2.2.6.2海外增量

2024年海外电解铝产量增量主要来自于印尼、印度及西班牙,约108万吨;未来新增产能主要位于印尼、哥伦比亚、越南及中东地区,但由于当地基础设施配套不到位,特别是我国已经停止出口火电项目,建设周期较长,预计2025年海外供给增量仍将有限。毕竟即使这些产能投产也需要消耗大量的电力,这些地区让产能满产并不容易。

2.2.7供需平衡预测

在当前铝的供需情况下,铝交易所的库存处于下降趋势中

券商对电解铝的供需都偏向于2025年略有缺口,明年缺口会增大。

3.小结

3.1氧化铝供给大概率要过剩,价格短期大概率不会起来

3.2电力是电解铝的成本关键,近两年煤价回落,电价随之应该要回落

3.3因为巨大的耗电,所以电解铝出口可以视为是出口我国的廉价电力

3.4电解铝需求目前看正常,疫情及疫情后都没有影响需求,铝价坚挺。未来电动车、机器人、飞行器都有强烈的轻量化需求,铝是非常适合的轻量化材料

3.5我国电解铝产能封顶炫多配资,当前产量已经触及产能天花板,也就是供给要受限了

融凯配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯